설명

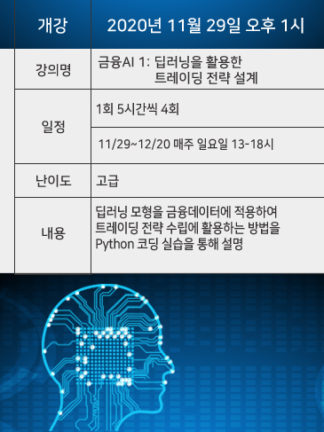

| 개강 | 2020년 11월 29(일) 오후 1시 |

| 일정 | 11/29-12/20 매주 일요일 오후1시~6 시(5시간씩 4회) |

| 장소 | 토즈 모임센터 서울대입구역점 (지하철2호선 서울대입구역4번출구, 도보1분) |

| 강사 | 한창호, 콴트글로벌 대표 / 경제학박사 |

| 문의 | crm@quantglobal.co.kr, 02.761.8090 |

| 기타 | 실습을 위한 노트북 컴퓨터 지참 필수 |

| 특징 | 수료증 발급, 소스코드 및 데이터 제공 |

| 사전교육 | Python 입문 및 딥러닝 입문 강의자료(PPT, 소스코드) 제공 |

| 사후교육 | 강의 녹화 동영상 3개월간 제공. 강의 후 2일내 업로드됨

|

수강신청

수강 신청을 먼저 하시고 결제는 개강 확정 이후에 하시면 됩니다.

<WEEK 1> 인덱스 복제

| I | 강의 주제 | 강의 내용 |

| 1 | 데이터 입수 | KOSPI200 지수 및 지수구성 좀목 데이터 입수 및 가공 |

| 2 | Auto Encoder(AE) 이해 | Encoder, Decoder 구조 이해 |

| 3 | 지수 복제 | Vanilla AE를 이용하여 지수 복제 |

| 4 | 복제 성능 향상 | Denoising AE, Sparse AE 활용하여 복제 성능 향상 |

| 5 | 실용적 지수 복제 시스템 구성 | Deep AE 활용하여 지수복제 시스템 완성 |

<WEEK 2> 변동성 예측

| I | 강의 주제 | 강의 내용 |

| 1 | 변동성 종류 | 역사적 변동성(Historical Vol.)

내재변동성(Implied Vol.) 변동성 지수(Vol. Index) 일중변동성(Intraday Vol.) 실현변동성(Realized Vol.) |

| 2 | 데이터 입수 | 다우존스 산업지수 구성종목 데이터 입수 및 가공 |

| 3 | 변동성 예측 | LSTM 사용하여 변동성 예측 |

| 4 | 예측 성능 향상 | Online learning, Stacking layer 활용

구조파라미터(hyperparameter) 튜닝 |

| 5 | 예측 성능 비교 | RNN, GARCH 모형과 비교 |

<WEEK 3> 트레이딩 규칙 발굴

| I | 강의 주제 | 강의 내용 |

| 1 | 기술적 지표 기반 트레이딩 시그널 | 이동평균을 이용한 장단기 추세 판단 |

| 2 | 데이터 입수 | Yahoo Finance에서 NASDAQ 데이터 입수 및 가공 |

| 3 | 가설 수립 및 검증 | 내표본 검증, 외표본 검증, 실용성 검증 |

| 4 | 대안전략 벤치마킹 | 단순 트레이딩 전략, 단순 분류 모형과 가설 비교 |

| 5 | 트레이딩 시그널 생성 시스템 | Deep CNN 기반 트레이딩 시그널 분류 시스템 개발 |

<WEEK 4> 리스크 측정

| I | 강의 주제 | 강의 내용 |

| 1 | VaR 이해 | VAR 정의, 계산 과정상의 문제점 |

| 2 | GANs 모형 이해 | Generative / Discriminative 모형 |

| 3 | 공분산 행렬 생성 | GANs 모형 이용하여 수익률 분산-공분산 행렬 생성 |

| 4 | VaR 추정 | VaR 추정 위한 몬테카를로 시뮬레이션에

GANs로 생성한 분산-공분산을 이용 |

| 5 | 벤치마킹 | 기존 VaR 추정 방법론들과 성능 비교 |

<수업 대상>

-

- 금융AI를 실무에 적극 활용하고 싶은 분: 금융데이터 분석 업무에 관련된 각종 전문 지식에 대해 조언해 드리겠습니다.

- 딥러닝 관련 학위 논문 작성 중인 분: 딥러닝 전반에 걸친 조언을 수업시간과 휴식시간을 통해서 해드리고 개인적으로도 적극 도와드리겠습니다.

- 전직 및 이직을 준비 중인 분: 인공지능, 데이터 사이언스 및 관련 분야에 대한 각종 정보와 전직 및 이직에 대한 조언을 해드리겠습니다.

- 금융공학, 계량경제학, 기계학습 분야에 조언이 필요한 분: 강사의 경험과 인적 네트워크를 활용하여 적극적으로 도와드리겠습니다.

상품평

아직 상품평이 없습니다.