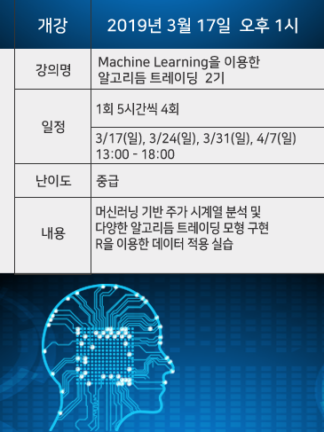

본 강의는 머신러닝 기법을 금융상품 가격시계열 데이터 분석에 적용하여 다양한 알고리듬 트레이딩 모형을 구현하는 방법을 소개하기 위해 기획되었습니다. 학습 내용을 바로 실무에 적용하실 수 있도록 알고리듬 트레이딩에 관한 각종 이론 설명 뿐만 아니라 R을 이용하여 데이터 분석 및 트레이딩 모형 구축 실습을 병행합니다. 기본적인 시계열 모형 및 R 입문에 대해서는 개강 전에 동영상 강의를 제공해드리고 오프라인 강의에서는 기계학습 기반 알고리듬 트레이딩 모형 구축에 관한 핵심적인 내용에 집중하여 시간과 비용을 크게 줄였습니다. 주중 업무 부담으로 인해 강의 참석이 어려운 분들을 위해 강의는 일요일 오후 시간대에 진행됩니다. 오프라인 강의 종료 후 2개월간 녹화 동영상이 제공됩니다.

본 강의는 머신러닝 기법을 금융상품 가격시계열 데이터 분석에 적용하여 다양한 알고리듬 트레이딩 모형을 구현하는 방법을 소개하기 위해 기획되었습니다. 학습 내용을 바로 실무에 적용하실 수 있도록 알고리듬 트레이딩에 관한 각종 이론 설명 뿐만 아니라 R을 이용하여 데이터 분석 및 트레이딩 모형 구축 실습을 병행합니다. 기본적인 시계열 모형 및 R 입문에 대해서는 개강 전에 동영상 강의를 제공해드리고 오프라인 강의에서는 기계학습 기반 알고리듬 트레이딩 모형 구축에 관한 핵심적인 내용에 집중하여 시간과 비용을 크게 줄였습니다. 주중 업무 부담으로 인해 강의 참석이 어려운 분들을 위해 강의는 일요일 오후 시간대에 진행됩니다. 오프라인 강의 종료 후 2개월간 녹화 동영상이 제공됩니다.

설명

| 개강 | 2019년 3월 17(일) 오후 1시 |

| 일정 | 2019.03.17 – 04.07 매주 일요일 13:00~18:00 |

| 장소 | 토즈 모임센터 서울대입구점

(지하철2호선 서울대입구역 4번출구, 도보로 1분 거리) |

| 강사 | 한창호, 콴트글로벌 대표 / 경제학박사 |

| 문의 | crm@quantglobal.co.kr, 02.761.8090 |

| 기타 | 실습을 위한 노트북 컴퓨터 지참 필수 |

| 특징 | 업무에 바로 적용 가능한 소스 코드(R) 및 데이터 제공 |

| 사전교육 1 | R 입문 동영상 강의 11시간 제공

|

| 사전교육 2 | 시계열모형 분석 입문 동영상 강의 5.5시간 제공

|

| 사후교육 | 강의 녹화 동영상 2개월간 제공. 강의 후 3일내 업로드됨

|

3/17(일) 금융시계열 모델링

| I | 강의 주제 | 강의 내용 |

| 1 | 시계열 데이터로 전환 | ts, zoo, xts 사용하여 시계열 데이터 객체 구성 |

| 2 | 시계열 분해 | 추세, 계절성, 잡음으로 시계열 분해하여 분석 |

| 3 | 시계열 모델링 | AR, MA, ARIMA, GARCH, EGARCH, VGARCH |

| 4 | 동적조건부상관관계 | 다변량 GARCH 모형들간의 상관관계 측정 |

3/24(일) 알고리듬 트레이딩 모형 설계

| II | 강의 주제 | 강의 내용 |

| 1 | Momentum trading | 각종 지표 및 지수를 활용한 가격 추세 예측에 기반하여 투자하는 모형 구축 및 성능 검증

가격 추세 예측에 활용되는 지표 활용 방법 설명 i. MACD 지표 ii. Bolliger band |

| 2 | Pairs trading | 상관관계가 높은 주식을 선택하여 저평가 종목 매입, 고평가 종목 매도하는 전략 구현 모형 구축 및 성능 검증

Pair 구성하는 방법 별 트레이딩 모형 구축 방법 설명 i. Distance-based pairs trading ii. Correlation based pairs trading iii. Co-integration based pairs trading |

| 3 | CAPM 모형 | 각 금융자산의 초과수익률 기대값 예측 |

| 4 | Portfolio 구성 | Efficient frontier 구성 방법 설명 |

3/31(일) 기계학습을 이용한 금융시계열 패턴 발견 I

| III | 강의 주제 | 강의 내용 |

| 1 | Logistic regression | 상승, 하락 예측 |

| 2 | Neural networks | 상승, 하락, 미확정 예측 |

| 3 | Deep neural networks | Neural networks 모형의 예측력 향상 |

| 4 | K-means | 데이터 군집형성에 기반한 상승, 하락, 미확정 예측 |

4/7(일) 기계학습을 이용한 금융시계열 패턴 발견 II

| IV | 강의 주제 | 강의 내용 |

| 1 | K-NN | 데이터 분류에 의한 상승, 하락, 미확정 예측 |

| 2 | SVM | 데이터 분류에 의한 상승, 하락, 미확정 예측 |

| 3 | Decision Tree | DT 모형을 이용한 가격 방향성 예측 |

| 4 | Random forest | 앙상블 기법에 의한 DT 모형 성능 향상 |

한창호

2008.06~현재 콴트글로벌 대표

2018.09~현재 고려대학교 기술경영전문대학원 겸임교수

2015.10~2016.08 가톨릭대학교 산업수학센터 연구교수

2011.03~2015.09 가톨릭대학교 수학과 겸임교수

2013.03~2015.08 성균관대학교 경영대학 겸임교수

2004.10~2008.06 삼성금융연구소

2001.3~2004.10 (주)한국기업평가

1999.12~2001.3 에너지경제연구원

1999 University of California, San Diego, 경제학 박사(계량경제학 전공)

1991 서울대학교 대학원 졸업, 경제학 석사

1989 서울대학교 경제학과 졸업, 경제학 학사

<주요 학술 저술>

“The DNA of Security Return”, Quantitative Finance, vol.15, no.1, pp. 1-17. 2015

“수익률 DNA를 이용한 금융시장 분석 방법론”, 자산운용연구, vol 2, no.1, pp 82-106, 2014.

“Measuring the Dependency between Securities via Factor-ICA Models”, Journal of Applied

Finance and Banking, vol. 4, no. 1, 2014.

“금융경쟁력 결정요인에 대한 실증연구”, 국제경제연구, Vol. 13, No.3, pp. 53-75, 2007.

“NAFTA와 외환위기 이후 멕시코 금융산업”, 라틴아메리카연구, Vol II, No. 1, pp. 55-79, 2007.

기업신용위험분석, 금융연수원, 2002.

“Multi-Variate Estimation and Forecasting with Artificial Neural Networks”, 박사학위논문, UCSD, 1999.

“비모수적 분포무관인 구조변화 검증통계량”, 석사학위논문, 서울대학교, 1991.

<주요 업무 저술>

<주요 업무 경력>

現 콴트글로벌 대표

現 고려대학교 기술경영전문대학원 겸임교수(인공지능, 빅데이터 강의)

前 가톨릭대학교 산업수학센터 연구교수(산업수학 프로젝트)

前 성균관대학교 경영대학 겸임교수(계량경제학, 수리금융 강의)

前 가톨릭대학교 자연과학대학 수학과 겸임교수(금융공학 강의)

前 삼성금융연구소: 금융정책(자본시장통합법, 지급결제, 한-미 FTA) 및 전략 (전자금융, 모바일금융)

前 한국기업평가: 리스크관리 컨설팅, BASEL II 컨설팅, 구조화금융상품(CDO, MBS) 및 벤처기업 신용평가

前 에너지경제연구원: 국제유가 전망 및 동향 분석, WTO 에너지 서비스 협상

상품평

아직 상품평이 없습니다.